O Instituto Nacional de Estatística (INE) recolhe e publica informação em específico sobre concertos de música em Portugal desde 1979. Neste texto toma-se como referência a série temporal 1979 a 2018. Esta série histórica permite uma aproximação à evolução anual da oferta (sessões), da procura (espectadores) e das receitas provenientes das entradas.

O Instituto Nacional de Estatística (INE) recolhe e publica informação em específico sobre concertos de música em Portugal desde 1979. Neste texto toma-se como referência a série temporal 1979 a 2018. Esta série histórica permite uma aproximação à evolução anual da oferta (sessões), da procura (espectadores) e das receitas provenientes das entradas.

O Instituto Nacional de Estatística (INE) recolhe e publica informação em específico sobre concertos de música em Portugal desde 1979. Neste texto toma-se como referência a série temporal 1979 a 2018. Esta série histórica permite uma aproximação à evolução anual da oferta (sessões), da procura (espectadores) e das receitas provenientes das entradas.

O Instituto Nacional de Estatística (INE) recolhe e publica informação em específico sobre concertos de música em Portugal desde 1979. Neste texto toma-se como referência a série temporal 1979 a 2018. Esta série histórica permite uma aproximação à evolução anual da oferta (sessões), da procura (espectadores) e das receitas provenientes das entradas.

O Instituto Nacional de Estatística (INE) recolhe e publica informação em específico sobre concertos de música em Portugal desde 1979. Neste texto toma-se como referência a série temporal 1979 a 2018. Esta série histórica permite uma aproximação à evolução anual da oferta (sessões), da procura (espectadores) e das receitas provenientes das entradas.

O Instituto Nacional de Estatística (INE) recolhe e publica informação em específico sobre concertos de música em Portugal desde 1979. Neste texto toma-se como referência a série temporal 1979 a 2018. Esta série histórica permite uma aproximação à evolução anual da oferta (sessões), da procura (espectadores) e das receitas provenientes das entradas.

Edição de livros em Portugal

Jorge Santos e José Soares Neves

1 de agosto de 2019

O Instituto Nacional de Estatística (INE) recolhe e publica informação sobre edição de livros em Portugal. Uma sistematização dos indicadores disponíveis no INE para o período 2004 a 2012 foi publicado em Neves, Beja, Santos e Santos (2014).

No presente texto faz-se uma atualização das séries longitudinais para os anos posteriores dos indicadores número de empresas, volume de negócios e valor acrescentado bruto (VAB). Inclui-se ainda um outro indicador, disponível a partir de 2008, sobre os subsídios à exploração.

Empresas

No que diz respeito às empresas com atividade de edição de livros constata-se um aumento do seu número de 387 em 2004 para 440 no último ano considerado, o que constitui uma taxa de crescimento de 14% (gráfico 1). No entanto, verifica-se alguma oscilação anual, em alta no período após 2013 (ano com o segundo número mais baixo a seguir a 2004), ou seja, situam-se nos anos mais recentes os valores mais altos da série: 445 (2016) e 440 (2017).

Volume de negócios

No que diz respeito ao volume de negócios, o ano de 2017 regista o valor mais baixo da série (gráfico 2), com €316 milhões, demonstrando uma variação negativa de 9% face ao valor de 2004 (€349 milhões). No período considerado são visíveis duas tendências cujo ano de viragem é 2008: crescimento até aí, diminuição depois, quebra que se acentua significativamente nos anos mais recentes.

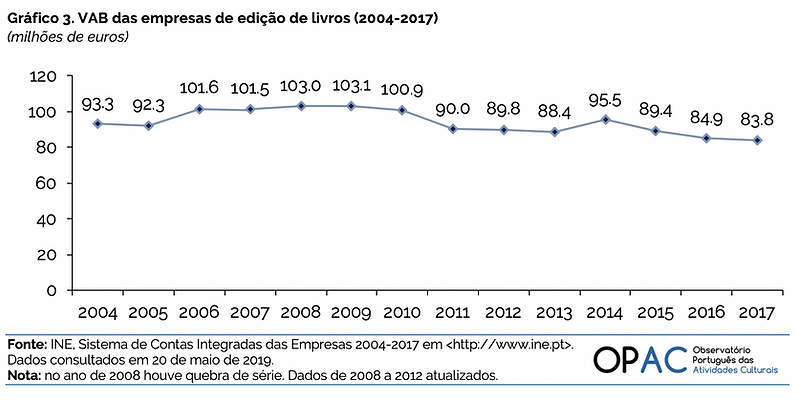

Valor acrescentado bruto

Os valores do VAB apresentam no período uma quebra nos anos mais recentes face aos dos anos de 2004 e 2005 (gráfico 3). Em 2017 regista-se o valor mais baixo (€84 milhões), uma variação negativa de 10% em relação ao valor de 2004 (€93 milhões). Entre 2006 e 2010 o VAB manteve-se relativamente estável, sempre acima dos €101 milhões.

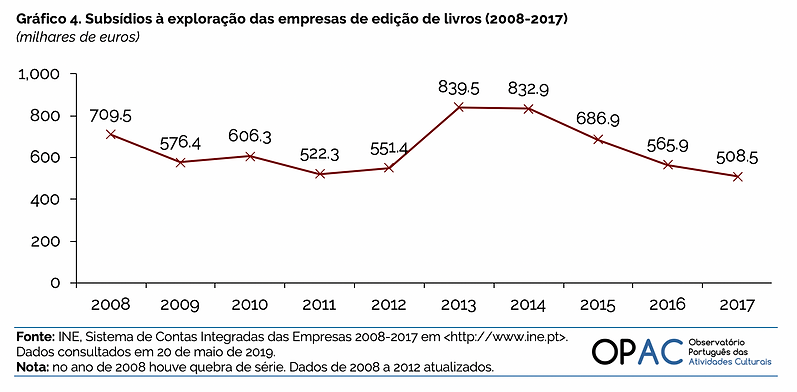

Subsídios à exploração

Relativamente aos subsídios à exploração das empresas do sector editorial (gráfico 4) verificam-se valores muito elevados em 2013 e 2014 (acima dos €833 mil), para apresentar um decréscimo a partir daí, registando em 2017 o seu valor mais baixo, com €509 mil. Tendo em conta os anos limite da série a taxa de variação é negativa (28%).

Nota metodológica:

O INE considera Editoras de livros as empresas que desenvolvem essa atividade de forma principal. Enquadram-se na Subclasse 58110 (Edição de livros), da Divisão 58 (Atividades de edição), da Secção J (Atividades de informação e de comunicação) da CAE Rev.3 (INE, 2017).

O Volume de negócios consiste na quantia líquida das vendas e prestações de serviços (abrangendo as indemnizações compensatórias) respeitantes às atividades normais das entidades, consequentemente após as reduções em vendas e não incluindo nem o imposto sobre o valor acrescentado (IVA) nem outros impostos diretamente relacionados com as vendas e prestações de serviços. Na prática, corresponde ao somatório das contas 71 e 72 do Plano Oficial de Contabilidade.

O Valor acrescentado bruto (VAB) refere-se ao valor bruto da produção deduzido do custo das matérias-primas e de outros consumos no processo produtivo.

Os Subsídios à exploração são as transferências correntes sem contrapartida que as administrações públicas ou as instituições da União Europeia fazem no quadro da respetiva política económica ou social a produtores mercantis residentes e a outros produtores residentes pela sua produção mercantil com o objetivo de influenciar os seus níveis de produção e os seus preços e/ou de tornar possível uma remuneração adequada dos fatores de produção (como por exemplo, subsídios para a criação de postos de trabalho, estágios profissionais ou em projetos apoiados por fundos europeus).

A informação é recolhida através do Sistema de Contas Integradas das Empresas (SCIE), principal fonte desde 1994, que foi reformulado em 2004 de modo a aproveitar outras informações fiscais administrativas disponíveis e, desde 2006, com enfase na Informação Empresarial Simplificada (Sociedades) e Informação fiscal (empresas individuais), o que veio permitir uma maior cobertura do universo das empresas, com a inclusão dos profissionais liberais e o uso de informação mais exaustiva. Com a entrada em vigor, em 2010, do novo Sistema de Normalização Contabilística (SNC), o INE disponibilizou uma nova série de estatísticas das empresas com início no ano de 2004. Este sistema permitiu passar a recolher dados relativos ao número de empresas, de pessoal ao serviço, dos custos e perdas, e dos proveitos e ganhos, entre outros. O SNC está harmonizado pelo que é possível a comparação a nível europeu.

Âmbito geográfico:

Portugal

Referências

Neves, José Soares (coord.), Rui Beja, Jorge Alves dos Santos e Jorge Augusto Santos (2014), Comércio livreiro em Portugal - Estado da arte no início da segunda década do século XXI, Lisboa, APEL.

INE (2007), Classificação Portuguesa das Actividades Económicas REV. 3, Lisboa, INE.

Webgrafia

INE – Instituto Nacional de Estatística, <www.ine.pt>.